El mercado de la vivienda en la provincia: ¿hay temor a un estancamiento o es una evolución natural?

Alicante es la tercera provincia en compraventa pero pierde volumen este año

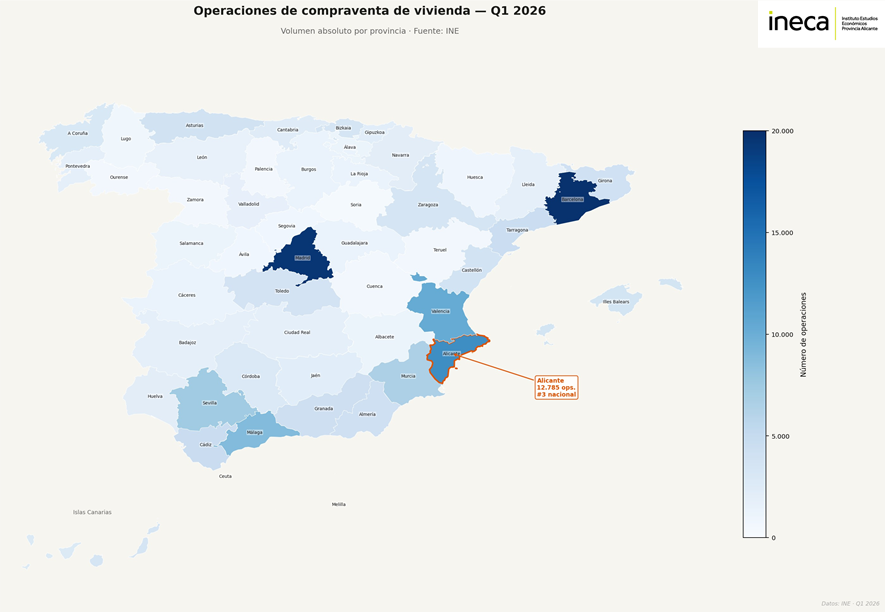

La provincia de Alicante registró durante el primer trimestre de 2026 un total de 12.785 operaciones de compraventa de vivienda, lo que la sitúa en la tercera posición nacional por volumen absoluto, únicamente superada por Barcelona (19.794 operaciones) y Madrid (19.577 operaciones), y con una notable distancia sobre Valencia (10.273), Málaga (8.837) y Murcia (6.626), que completan el grupo de las seis provincias más activas del mercado residencial español, según datos analizados por INECA de estadísticas del Instituto Nacional de Estadística (INE).

Este dato pone de manifiesto que Alicante constituye, estructuralmente, uno de los mercados inmobiliarios de mayor envergadura del país, reflejo tanto de la elevada demanda interna de su área metropolitana como del protagonismo histórico de la provincia en la adquisición de vivienda por parte de compradores nacionales y extranjeros atraídos por el litoral mediterráneo.

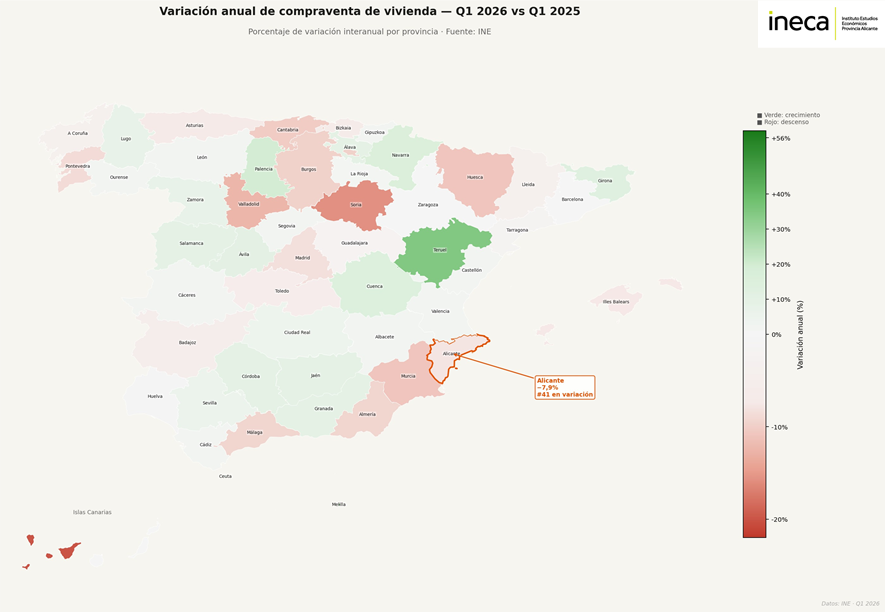

Sin embargo, la lectura positiva del volumen absoluto debe matizarse con un dato de signo inverso que define la evolución del trimestre: la provincia de Alicante experimentó una variación anual del −7,9% respecto al primer trimestre de 2025. Esta variación implica una pérdida neta de 1.098 transacciones en tan solo doce meses.

Esta contracción sitúa a Alicante en el puesto 41 del ranking nacional de variación, es decir, entre las once provincias que peor comportamiento relativo han presentado durante el periodo analizado. Se trata de una posición que, combinada con su liderazgo en volumen, revela una paradoja característica de los grandes mercados maduros: cuanto más desarrollado y expuesto está un territorio a la inversión especulativa y a la demanda foránea, mayor puede ser su vulnerabilidad ante un ciclo contractivo.

Para calibrar adecuadamente el alcance de la caída alicantina, resulta imprescindible contextualizarla dentro del comportamiento agregado del mercado nacional. El análisis de los datos del conjunto de las 52 circunscripciones revela una situación marcadamente heterogénea:

- 19 provincias registraron variaciones negativas, con caídas que van desde el −0,8% de Huelva hasta el −20,0% de Santa Cruz de Tenerife, la provincia que peor comportamiento interanual presenta en todo el territorio.

- 33 provincias mostraron variaciones positivas o neutras, siendo Melilla (56,3%) y Teruel (34,8%) los territorios de mayor expansión, aunque partiendo de volúmenes muy reducidos que amplían artificialmente el porcentaje de crecimiento.

- La mediana de variación del conjunto nacional se sitúa en un valor ligeramente negativo, lo que indica que, si bien existen focos de dinamismo, la tendencia dominante apunta a una moderación generalizada de la actividad transaccional.

En este marco, la caída de Alicante no es un fenómeno aislado: está acompañada por retrocesos de similar o mayor intensidad en otras provincias turísticas y de alto valor como Málaga (−9,3%), Murcia (−10,9%), Almería (−9,3%), Illes Balears (−7,5%) o Madrid (−8,3%). Este patrón sugiere que las zonas con mayor presión de precios y mayor dependencia de la demanda inversora son las que acusan con más fuerza el ajuste.

En Alicante, la combinación de una posición nacional privilegiada en volumen (tercera plaza) y una posición desfavorable en dinámica de crecimiento (puesto 41 de 52 en variación) traza un perfil muy específico para Alicante. No es una provincia en declive estructural, sino una provincia madura y de gran tamaño que está absorbiendo la corrección de un ciclo alcista previo.

Varios factores pueden contribuir a explicar esta divergencia:

- De un lado el endurecimiento del acceso al crédito y el aumento de tipos: aunque en 2025 se produjo una relajación parcial de la política monetaria del Banco Central Europeo, las condiciones de financiación siguen siendo menos favorables que en el periodo 2020-2022, lo que penaliza especialmente a los compradores residenciales de primera vivienda.

- Y de otro, la saturación de la demanda extranjera: el mercado alicantino ha dependido históricamente de un elevado porcentaje de compradores internacionales, fundamentalmente del norte y centro de Europa. Una ralentización económica en esos mercados emisores, o el incremento de los precios que dificulta el acceso incluso para ese perfil de comprador, puede haber contribuido a la contracción observada.

Un análisis cruzado entre las provincias de mayor volumen permite extraer conclusiones adicionales. De las seis primeras en número de operaciones, únicamente Barcelona (+0,2%) y Valencia (+1,6%) consiguen cerrar el trimestre en terreno positivo, aunque con crecimientos marginales que revelan la fragilidad del momento. El resto, Madrid (−8,3%), Alicante (−7,9%), Málaga (−9,3%) y Murcia (−10,9%), presenta caídas de entre ocho y once puntos porcentuales, lo que configura un bloque de grandes mercados mediterráneos e insulares en fase de ajuste.

En este subgrupo, Alicante ocupa una posición intermedia en la escala de retroceso: su caída es más moderada que la de Málaga y Murcia, pero más pronunciada que la de Madrid. Esta gradación sugiere que la demanda alicantina, si bien debilitada, mantiene una resiliencia relativa frente a otros destinos costeros de alta demanda.

En síntesis, el primer trimestre de 2026 dibuja para la provincia de Alicante un escenario de transición. El mercado mantiene una posición de liderazgo estructural en el conjunto nacional, respaldada por un volumen absoluto de transacciones que únicamente superan las dos grandes metrópolis. No obstante, la variación interanual del −7,9% indica que el dinamismo de ejercicios anteriores se ha moderado de forma apreciable, dentro de una tendencia de corrección que afecta de manera preferente a los grandes mercados litorales y turísticos españoles.

La evolución de los próximos trimestres determinará si esta contracción responde a un ajuste coyuntural, posiblemente ligado al efecto base y a las condiciones de financiación, o si se consolida como el inicio de un ciclo correctivo de mayor duración.

Francisco Llopis Vañó

Dr. Estudios de INECA